2025-09-16

高盛全球投资研究部发布了一份关于中国电池行业的研究报告,报告中提到对新能源电池价格持续上涨持谨慎态度。过去60个交易日内,电池相关公司股价已经上涨了30%至80%,反映了市场对2026年电池平均售价上涨2%至5%的预期。

今日早盘,宁德时代港股股价一度暴涨10%,突破371元历史新高,湖南裕能A股股价也触及20%涨停。然而午后电池板块整体冲高回落,行情波动剧烈。

尽管短期内电池市场供不应求,但高盛认为持续涨价的可能性不大。随着月度出货量增长及供给受限,市场存在涨价预期。然而,考虑到2026年一季度可能出现的季节性疲软以及供需趋于平衡,电池价格难以实现持续上涨。敏感性分析显示,如果2026年电池价格上涨10%,相关企业的盈利可能提升30%至60%。国轩高科、中创新航和亿纬锂能在电池涨价方面的敏感度相对较高。

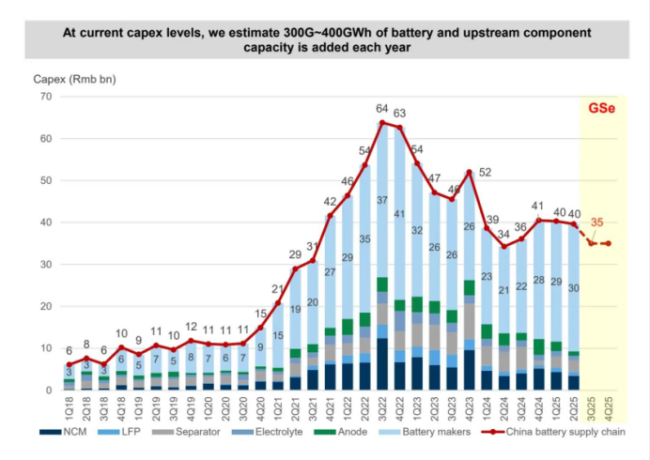

根据当前资本开支水平,高盛估计电池及上游材料每年新增产能约为300-400GWh。覆盖样本包括75%的中国正负极产能、90%的隔膜及电解液产能以及70%的电池产能。自2025年以来,电池及材料企业资本开支整体保持稳定,负极及电解液环节增速相对较快。

在电池企业评级方面,高盛维持宁德时代A股“买入”评级,但下调H股评级至“中性”。国轩高科因强劲的出货量趋势及运营成本效率提升,维持“买入”评级并上调目标价。亿纬锂能因一次性费用未达预期,但产品结构升级推动单位毛利超预期,维持“中性”评级。中创新航因上半年出货量强劲超预期,维持“中性”评级并上调目标价。孚能科技因出货量未达预期及新工厂爬坡不及预期,维持“卖出”评级。海辰储能因二季度出货量超预期但毛利压力大于预期,下调评级至“中性”。

对于电池材料企业,湖南裕能因二季度业绩大幅超预期,维持“买入”评级。德方纳米因出货量及盈利能力未达预期,下调评级至“卖出”。璞泰来因负极毛利回升超预期,上调盈利预测并维持“中性”评级。云南恩捷和星源材质因二季度盈利未达预期,维持2025年行业触底的观点。天赐材料因二季度盈利略超预期,基于更新的供需模型上调盈利预测但仍维持“卖出”评级。振华新材因运营杠杆开始显现但资产风险仍存,维持“卖出”评级。

猜你喜欢

2025-06-27

年薪2亿欧仍为足坛第一!40岁C罗继续征...

6月26日,据FIFA国际足联消息,40岁的葡萄牙前锋C罗已与沙特联球队利雅得胜利完成续约。C罗于2023年转会加盟利雅得胜利,至今共代表球队出场105次,贡献...

READ MORE

2025-10-24

人民日报点赞“卷尺哥” 城市治理新标杆

近日,深圳一位热心市民“卷尺哥”引起了广泛关注。从2023年3月起,他带着一把卷尺,在深圳的大街小巷穿梭,专门寻找公共设施的问题。令人惊讶的是,他指出的每个问题...

READ MORE

2025-07-01

钟睒睒34亿投资山西女首富 布局重组胶原...

当华熙生物与巨子生物在重组胶原蛋白领域的竞争稍歇,前首富钟睒睒已悄然进入这一赛道。锦波生物发布公告称,其向钟睒睒旗下养生堂定向发行股份募资不超过20亿元,同时创...

READ MORE

2025-07-01

37岁男子糖尿病7年不重视致截肢失明 忽...

37岁男子糖尿病7年不重视致截肢失明 忽视并发症酿悲剧!近日,福建一名37岁的陈先生因长期忽视糖尿病管理而遭受严重后果。七年前,陈先生被确诊为糖尿病患者,但他并...

READ MORE

2025-07-01

湖北咸丰暴雨公交停运学校停课 当地已紧急...

7月1日,湖北恩施咸丰遭遇特大暴雨袭击,咸丰县城4时断电,目前抢修中,当地已紧急转移8000余人。 据咸丰县教育局综合办公室消息,城区学校(含曲江)各走读制学校...

READ MORE最新发布

-

年薪2亿欧仍为足坛第一!40岁C罗继续征战沙特联,续约2年至...

国际新闻, 2025-06-27 -

人民日报点赞“卷尺哥” 城市治理新标杆

国际新闻, 2025-10-24 -

钟睒睒34亿投资山西女首富 布局重组胶原蛋白赛道

国际新闻, 2025-07-01 -

37岁男子糖尿病7年不重视致截肢失明 忽视并发症酿悲剧

国际新闻, 2025-07-01 -

湖北咸丰暴雨公交停运学校停课 当地已紧急转移8000余人

国际新闻, 2025-07-01